काठमाडौँ, २३ पुस । मुक्तिनाथ विकास बैंक लि. ले युरोपियन माईक्रोफाईनान्स अवार्ड २०२० हासिल गर्न सफल भएको छ ।

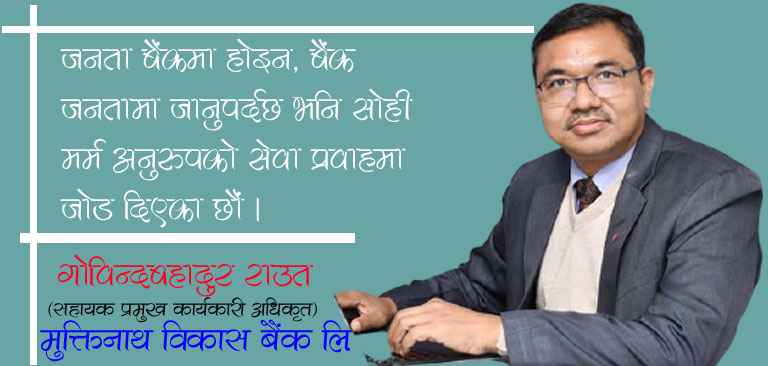

यसै विषयमा मुक्तिनाथ विकास बैंकका सहायक प्रमुख कार्यकारी अधिकृत गोविन्द बहादुर राउतसँग यसै सेरोफेरोमा गरिएको कुराकानी प्रस्तुत गरिएको छ ।

१ ‘युरोपियन माइक्रोफाइनान्स अवार्ड २०२०’ बाट पुरस्कृत भएकोमा बधाई छ । यो सफलता कसरी हात पार्नुभयो ?

सर्वप्रथम त यहाँलाई धेरै धेरै धन्यवाद व्यक्त गर्न चाहन्छु । हाम्रो संस्थाले भर्खर मात्र युरोपियन माईक्रोफाईनान्स अवार्ड २०२० हासिल गर्न सफल भएको छ ।

मुक्तिनाथ विकास बैंकको साना तथा लघु बैंकिङ्ग कार्यक्रममा आवद्ध न्यून आय भएका विशेषगरी महिला सदस्यहरुलाई प्रदान गरिरहेको नविनतम र ग्राहकमैत्री समावेशी बचत सेवाहरुको प्रभावकारिता र त्यसले सदस्यहरुको जीवनमा पारेको सकारात्मक आर्थिक तथा सामाजिक परिवर्तनलाई अन्तर्राष्ट्रिय स्वतन्त्र विशेषज्ञहरुको छनौट समितिले अध्ययन तथा अनुसन्धान गरी यो पुरस्कार घोषणा गरिएको थियो । यो पुरस्कारवाफत् यस विकास बैंकले नगद १ लाख युरो प्राप्त गरेको छ ।

यो पुरस्कार रकमलाई न्यून आय भएका ग्राहक सदस्यहरुलाई डिजिटल बैंकिङ्गमा सहभागी गराउन विभिन्न प्रकारका उपयुक्त कार्यक्रमहरु सञ्चालन गरिने कुरा पनि जानकारी गराउन चाहन्छु ।

साथै अहोरात्र खटिएर फिल्डमा कार्य गर्ने कर्मचारी र हाम्रो सेवालाई सहर्ष ग्रहण गरी मर्म अनरुप कार्य गर्नुहुने सम्पूर्ण ग्राहक वर्गमा हार्दिक धन्यवाद व्यक्त गर्न चाहन्छु ।

यो पुरस्कार हामीले स्थापनाकालदेखि नै “जनता बैंकमा होइन, बैंक जनतामा जानु पर्दछ” भन्ने सिद्धान्तलाई अंगीकार गरी सेवा प्रदान गर्दै आइरहेका छौं । बैंकको सेवालाई नाफामुखी मात्रै भन्दा पनि सेवा र यसको सामाजिक प्रभावकारितालाई पनि त्यत्तिकै ध्यान दिएका छौं ।

नेपालका बैंकहरुको भिडमा छुट्टै पहिचान स्थापित गराउनु पर्दछ र त्यो पहिचान नागरिक, समाज र देशको हितमा हुनु पर्दछ भन्ने अभिप्रायले समावेशी वित्तीय सेवालाई जोड दिएका छौं ।

न्यून आय भएका, दुर्गम र टाढा भएका नागरिकहरुलाई पनि वित्तीय सेवा प्रदान गर्नु पर्दछ र सो सेवा उहाँहरुको आवश्यकता र चाहना बमोजिमको हुनु पर्दछ भन्ने कुरालाई प्राथमिकतामा राखेर सेवा प्रदान गर्दै आएका छौं ।

यसको फलस्वरुप गत वर्ष जलवायूमैत्री कर्जा सेवाको शीर्षकमा यसै पुरस्कारमा उत्कृष्ट १० मा पर्न सफल भएका थियौं भने यस वर्ष प्रभावकारी समावेशी बचत सेवा शीर्षकमा सर्वोत्कृष्ट हुन सफल भयौं । वास्तवमै हामीले प्रदान गरेका केही बचत सेवा नवीनतम र अत्यन्तै प्रभावकारी देखिएको छ ।

२ ‘युरोपियन माइक्रोफाइनान्स अवार्ड’ भनेको कस्तो अवार्ड हो ? बताइदिनुहोस् न ।

सन् २००५ मा लक्जमवर्ग सरकारको बैदेशिक तथा युरोपेली मामिला मन्त्रालयले स्थापना गरी सन् २००६ देखि हरेक वर्ष यो अवार्ड प्रदान गर्न सुरु भएको हो । हरेक वर्ष नयाँ नयाँ मूल शीर्षकमा अवार्ड प्रदान गरिन्छ ।

यो अवार्ड न्यून आय भएका वर्गमा पारेको सकारात्मक प्रभावलाई अध्ययन र विश्लेषण गरी प्रदान गरिन्छ । सन् २०२० सहित ११ पटक विभिन्न विधामा यो अवार्ड कार्यक्रम आयोजना भइसकेको छ ।

यो पुरस्कारका लागि हरेक वर्ष नयाँ मूल शीर्षकमा विश्वभरिका संस्थाहरुबाट निवेदन आह्वान गरिन्छ । आफ्नो संस्थाले सो शीर्षकमा यदि उत्कृष्ट कार्य गरेको छ भने निवेदन पेश गर्न सकिन्छ ।

पेश हुन आएका निवेदनहरुलाई प्रारम्भिक छानविन र छनौट गर्ने एउटा समिति हुन्छ, सो समितिले उपयुक्त र योग्य १० ओटा संस्थाहरु छनौट गर्दछ र विशेष छनौट समितिमा सिफारिस सहित पेश गर्दछ । विशेष छनौट समितिले सिफारिस भएका १० ओटा संस्थाहरुको पुनः छानविन, विश्लेषण र सत्य तथ्यताको जाँच र पुनःमूल्याङ्कन गर्दछ ।

यो समितिले उत्कृष्ट ३ ओटा संस्थाहरुको सिफारिस उच्च छनौट समितिमा पेश गर्दछ । उच्च छनौट समितिले सिफारिस भई आएका ३ ओटा संस्थाहरुको पुनः अध्ययन, विश्लेषण, पुर्नजाँच गरी सर्वोत्कृष्टको घोषणा गर्दछ ।

यस वर्ष लक्जमवर्ग सरकार, युरोपियन माइक्रोफाइनान्स प्लेटफर्म (इ एमएफपी) र इन्क्लुसिभ फाइनान्स नेटवर्क लक्जेम्बर्क (आइएनएफआइएनइएलयु) को संयुक्त आयोजनामा लक्जमवर्गमा “युरोपियन माइक्रोफाइनान्स अवार्ड २०२०” को आयोजना भएको थियो ।

यस वर्ष ३७ देशका ७० वटा वित्तीय संस्थाहरुले अवार्डको लागि निवेदन पेश गरेका थिए । उत्कृष्ट ३ मा मुक्तिनाथ विकास बैंक सहित बेनिन र ईथोपियाका संस्थाहरु छनौट भएका थिए ।

अन्तिम प्रतिस्पर्धामा विकास बैंक भईकन पनि समूह पद्धतिमा आधारित रही दुर दराज र ग्रामीण वस्तीहरुमा घरदैलो सेवाको साथै नवीनतम र प्रभावकारी वित्तीय सेवा प्रदान गरेकोले मुक्तिनाथ विकास बैंक सर्वोत्कृष्ट हुन सफल भयो ।

मेरो जानकारीमा भएसम्म लघुवित्त क्षेत्र र यसको प्रभावकारितालाई लक्षित गरी संसारभरका संस्थाहरुबाट खुल्ला रुपमा निवेदन आह्वान गरी सोलाई स्वतन्त्र रुपमा विभिन्न चरणमा अध्ययन, विश्लेषण र पुनरजाँच गरी प्रदान गरिने अन्तर्राष्ट्रिय पुरस्कार यही नै हो र यसको पुरस्कार राशी पनि ठूलो रहेको छ ।

३ ‘युरोपियन माइक्रोफाइनान्स अवार्ड’मुक्तिनाथ विकास बैंक लि. लाई नै किन मिल्यो ? यस बारेमा प्रस्ट्याइ दिनुहोस् न ।

यो विकास बैंक स्थापना हुँदा (वि.स.२०६३ पुस १९) देखि नै अंगालेको समावेशी वित्तीय सेवा, वित्तीय सेवा सहरमा मात्र होइन, दुर्गम तथा गाउँमा समेत र हुने खानेहरुलाई मात्र होइन, हुँदा खानेहरुलाई समेत बराबर प्राथमिकतामा सेवा प्रदान गर्दै आइरहेको छ ।

विकास बैंक भएर पनि न्यून आय भएका र दुर्गम वस्तीहरुमा सेवा विस्तार र निरन्तरताका लागि साना तथा लघु बैंकिङ्ग स्थापना गरी सेवालाई विशिष्टीकृत गरेका छौं ।

सेवाहरु प्रदान गर्ने क्रममा ग्राहकहरुको आवश्यकताहरुको समाधान गर्ने अनुकुलका वित्तीय सेवाहरुको विकास गरी ग्राहकमैत्री सेवा प्रदान गर्दै आएका छौं । हाम्रो सेवा समयानुकूल परिमार्जन र परिष्कृत पनि गर्दै आएका छौं ।

हामीले समूह पद्धति, व्यक्तिगत सेवा, विना धितो तथा धितोमा आधारित कर्जा सेवाहरुका साथै कार्यालय तथा घरदैलोमा पुगी सेवा प्रदान गर्ने वित्तीय सेवाहरुको मोडेल विकास गरेका छौं । बैंकले प्रदान गर्ने कर्जा सेवाका अलावा बचत सेवाको प्रभावकारितालाई मध्यनजर गरी यो पुरस्कार प्राप्त गरेका हौं ।

बचत सेवाअन्तर्गत संचय बचत, व्यक्तिगत बचत, पेन्सन बचत, पर्व बचत, बीमा बचत र आत्मनिर्भर बचतहरु संचालनमा ल्याएका छौं । यी बचत सेवाहरुको आआफ्नै विशिष्टीकृत विशेषताहरु रहेका छन् ।

बीमा बचत र आत्मनिर्भर बचत सेवा सायद नेपाल मै नवीनतम बचत सेवाहरु हुन् । बचत गर्न हामीले वित्तीय साक्षरता कार्यक्रममार्फत हाम्रा सेवाग्राहीहरुलाई उत्साहित गरेका छौं ।

उहाँहरुको (ग्राहक सदस्यहरु) को सहजताका लागि घरदैलोमा नै गई अघि भनिएका अनिवार्य तथा ऐच्छिक बचतहरु संकलन गर्ने गरेका छौं । यी सबै बचत खाताहरुमा दैनिक मौज्दातको आधारमा ब्याज समेत प्रदान गर्दछौं ।

बचत रकम संकलन मात्रै नभएर यो एक प्रकारको प्रतिफल प्राप्त गर्ने लगानी हो भने भविष्यको जोखिम व्यवस्थापन तथा उद्यमशीलता विकासका लागि एकमुष्ट स्वपूँजी लगानी गर्ने आधार पनि हो । कोरोनाको कहर भई रहँदा बचत सेवाले जीवनयापनको लागि समेत अत्यन्तै सहयोगी सिद्ध भएको छ ।

समग्रमा भन्नु पर्दा यस विकास बैंकले बचत सेवा प्रवाह र प्रवद्र्धनको लागि गरेको प्रयासहरु, यसको विविध सेवाहरु, बचत संकलन गर्ने परिपाटी र ग्राहक सदस्यहरुको जीवनमा यी बचत सेवाहरुले पारेको सकारात्मक प्रभावको कारणले गर्दा नै मुक्तिनाथ विकास बैंकले यो पुरस्कार प्राप्त गर्न सफल भएको हो ।

४. तपाईँहरुको कर्जा प्रवाहको अवस्था कस्तो छ ?

हामीले कर्जा सेवामा पनि विविधिकरण गरी सबै वर्ग, पेशा र क्षेत्रहरुलाई समेट्ने खालका कर्जाहरु प्रवाह गर्ने गरेका छौं । हामीले विशेषगरी कृषि र उद्यमशील तथा व्यवसायिक कर्जाहरु लगानीमा प्राथमिकता दिएकाले साना तथा उत्पादनशील कर्जाको हिस्सा अत्यधिक रहेको छ ।

बैंकको लगानीमा रही रहेको कर्जा हाल करिव रु. ५६ अर्ब छ । विकास बैंकहरुमा यो लगानी सबैभन्दा धेरै हो ।

पछिल्लो समयमा कोरोना महामारीको कारण हुन गएको लकडाउनको पहिलो तीन महिना हामीले कर्जा प्रवाह गर्न सकेनौं । तर, गत आषाढबाट विस्तारै जोखिमलाई मध्यनजर गर्दै ग्राहकहरुको आवश्यकता र चाहना अनुसार कर्जा लगानीहरु सुरु गरेका छौं ।

तत्पश्चात हालसम्म सन्तोषजनक रुपमा कर्जा प्रवाह भइरहेको छ । हामीले यस अवधिमा लकडाउनको कारण समस्यामा परेका ग्राहकहरुलाई प्राथमिकतामा राखी उहाँहरुको बन्द भएको व्यवसायलाई पुनः सुचारु गर्न आवश्यक पर्ने थप पूँजीको व्यवस्था पनि गरेको छौं ।

साथै, प्रभावलाई मध्यनजर गरी व्याजमा पनि छुट र सहुलियत पनि दिएका छौं । हामीले झन्झट रहित सरल किसिमले छिटोछरितो सेवा प्रदान गर्ने प्रयासले नयाँ शाखाहरुमा पनि ग्राहकहरुबाट कर्जाको मागमा बृद्धि भएको छ ।

अहिले तरलता पर्याप्तताले पनि हामीलाई कर्जा लगानीमा कुनै समस्या छैन । आगामी दिनहरुमा पनि सेवाको गुणस्तरीयता अझै बृद्धि गर्दै ग्राहक सन्तुष्टीमा जोड दिने छौं ।

५ तपाईँहरुको कर्जा प्रवाहका प्राथमिकताहरु के के हुन् ?

हाम्रो कर्जा प्रवाहको प्राथमिकता भनेको नै उत्पादनशील, व्यवसायिक र साना क्षेत्रहरु हुन् । यी क्षेत्रले स्थानीय रोजगारी सिर्जना, स्थानीय श्रोत र साधनको परिचालन तथा उत्पादनमा जोड दिने हुनाले थोरै भए पनि आयात प्रतिस्थापन गर्न मद्दत गर्दछ ।

नेपालको अर्थतन्त्र र माटो सुहाउँदो कृषि, पशुपालन र ससाना उद्यम विकाससंग सम्बन्धित प्रयोजनमा लगानीलाई विशेष जोड दिएका छौं ।

नेपाल राष्ट्र बैंकले विपन्न वर्ग कर्जा लगानीमा तोकेको ५ प्रतिशतको सीमा हो, तर हामीले विपन्न वर्गमा करिव ३६ प्रतिशत लगानी गरेका छौं । यसबाट हाम्रो प्राथमिकता साना क्षेत्रमा हो भन्ने पनि स्पष्ट हुन्छ ।

६ व्याजदर निर्धारणमा कुन कुन विषयलाई प्राथमिकता दिनुभएको छ ?

हामीले व्याजदर निर्धारण गर्दा नेपाल राष्ट्र बैंकले तोकेको निर्देशन र मापदण्डलाई अक्षरसः पालना गर्नु पर्दछ । त्यसको साथै वित्तीय बजारमा तरलताको अवस्था, प्रतिस्पर्धी बैंक तथा वित्तीय संस्थाहरुले निर्धारण गरेको व्याजदर, ग्राहकहरुको अपेक्षा, र संस्थाको क्षमता आदि पक्षहरुलाई आधार मानेर व्याजदर तोक्ने गर्दछौं ।

हाल हामीले कर्जामा लिने व्याजदर र बचत तथा निक्षेपमा दिने व्याजदर राम्रो रहेको छ । त्यसैले पनि हाम्रा ग्राहक सदस्यहरुले हामीलाई माया र विश्वास गर्नु भएको छ । हाम्रा ग्राहकहरुको स्नेहले नै हामी विकास बैंकहरुमध्येमा एक नम्बर बन्न सफल भएका छौं ।

७ अहिले बजारमा ऋण प्रवाह कम भइरहेको छ, बैंकमा पैसा थुप्रिएको छ । यसले बैंकहरुलाई कत्तिको चुनौति थपिएको छ ?

कोरोना महामरीले वित्तीय क्षेत्रलाई ठूलो असर पारेको छ । जसका कारण उद्योग, व्यवसाय, पर्यटन क्षेत्रलगायतका सम्पूर्ण क्षेत्रहरु लामो समयसम्म ठप्प रहँदा बैंक वित्तीय संस्थाहरुको कर्जा प्रवाह हुन पनि रोकिएका थिए ।

कतिपय व्यवसायीहरु व्यवसाय छोडेर पलायन भएको पनि देखिएको छ । यसले हाम्रो अर्थतन्त्रलाई पछाडि धकेल्ने नै छ । पछिल्ला दिनहरुमा क्रमशः व्यापार व्यवसाय र अर्थतन्त्र चलायमान हुँदा अब कर्जाको माग क्रमशः बृद्धि हुँदै पनि गएको छ ।

तथापि, बजारमा अझै तरलता पर्याप्त नै छ । बैंकमा बचतको रुपमा पैँसा थुप्रिदा व्याज दिनु पर्ने भएकाले लागत बढ्छ तर सो अनुरुप लगानी गर्न नसक्दा वा लगानीको क्षेत्र बन्द हुँदा बैंकहरुलाई वित्तीय भार थपिएको छ ।

यसको फलस्वरुप अहिले बचत तथा निक्षेपको व्याजदर घटेको छ र बैंकहरुको आधारदर पनि घटेकोले सस्तो दरमा कर्जा प्रवाह गर्न सम्भव भएको हो ।

यहि अवस्था लामो समयसम्म रहेमा सायद चुनौतिहरु आउलान् । तर, अब कर्जा लगानीले गति लिने र सरकारले विकास निर्माणका कार्यहरु सुचारु गरी अर्थ व्यवस्थालाई गतिशील बनाउने हो भने क्रमशः पुरानै अवस्थामा फर्कन सकिन्छ ।

हाम्रो अवस्थालाई हेर्ने हो भने श्रावणदेखि असोजसम्म रु. ६ अर्ब भन्दा धेरै खुद कर्जा बृद्धि गर्न सफल भएका छौं । यो त्रैमासमा पनि सोही हाराहारीमा कर्जा बृद्धि हुने देखिन्छ ।

८.बिगतमा नेपालका बैंक तथा वित्तीय संस्थाहरुले अनुत्पादक क्षेत्रमा लगानी गरेका छन् भन्ने गुनासो आउने गरेको थियो । अहिले यसमा राष्ट्र बैंकले कडाई पनि गरेको छ । तपाइँले लगानीका नयाँ सम्भावनाहरु कत्तिको देख्नुहुन्छ ?

नेपाल कृषि प्रधान देश भनिए पनि यसमा आत्म निर्भर हुन सकिएको छैन । खाद्यान्नलगायतका वस्तु तथा सेवाहरुको आयात दिन प्रतिदिन बढिरहेको छ । दैनिक हजारौं युवाहरु विदेशिएका छन् ।

विदेशिने युवाहरुलाई यही उद्यम गर्ने वातावरण श्रृजना गर्ने र कृषि तथा पर्यटन क्षेत्रलाई प्राथमिकतामा राखी लगानी गर्ने हो भने अनुत्पादक क्षेत्रमा लगानी गर्नुपर्ने अवस्था नै श्रृजना हुँदैन ।

कर्जा लगानीले मात्र कुनै क्षेत्रलाई अगाडि बढाउने पनि होइन रहेछ । कृषिलगायत उद्यमशीलता र उत्पादनमा राज्यको नीति, आयात प्रतिस्थापन र उत्पादनमा प्रोत्साहन हुने गरी संयन्त्रको विकास हुने हो भने यो क्षेत्रमा लगानीका लागि कर्जाको अभाव हुँदैन जस्तो लाग्छ ।

नेपालमा उत्पादनशील क्षेत्रमा लगानी गर्नका लागि प्रसस्त सम्भावनाहरु रहेका छन्, तर त्यसको बजारीकरण र आयातित वस्तुहरुसँग यहाँको उत्पादनहरु प्रतिस्पर्धि हुन सकिरहेका छैनन् ।

उत्पादन लागत र जोखिम बढी छ । गुणस्तर कायम गर्न गाह्रो परेको देखिन्छ । यदि स्वदेशी उत्पादकको उत्पादनलाई बजार अभाव हुन नदिने हो भने उत्पादनशील क्षेत्रमा क्रियाकलाप बृद्धि हुन्छ र लगानी पनि स्वतः बढ्छ ।

पछिल्लो पटक बैंक तथा वित्तीय संस्थाहरुको शाखा संजाल तीव्र रुपमा वृद्धि भएकोले गाउँ गाउँमा बैंकिङ्ग सेवा पुगेको छ । लगानीयोग्य पूँजीको अभाव अवश्य छैन, मात्रै बैंक तथा वित्तीय संस्थाहरुलाई विश्वस्त आधारहरु भएका परियोजनाहरुको कमी छ ।

केही बैंक तथा वित्तीय संस्थाहरुले मुनाफा र जोखिमलाई दृष्टिगत गरी अनुत्पादक क्षेत्रमा लगानी गरेका हुन सक्छन् तर मुक्तिनाथ विकास बैंकको सन्दर्भमा हेर्ने हो भने कुल लगानीको ठूलो हिस्सा उत्पादनशील क्षेत्रमा नै लगानी भएको छ भने कुल लगानीको करिव १२ प्रतिशत कृषि क्षेत्रमा मात्रै लगानी रहेको छ ।

नेपाल राष्ट्र बैंकको कडाईले हामीलाई कुनै प्रभाव पर्दैन किनभने हामी नेपाल राष्ट्र बैंक भनेको क्षेत्रमा नै प्राथमिकता दिएर लागानी गरेका छौं ।

विगतका दिनदेखिनै नेपाल राष्ट्र बैंकले तोकेको न्यूनतम सीमा भन्दा धेरै प्रतिशत कर्जा उत्पादनशील क्षेत्र, विपन्न वर्ग, कृषि लगायत साना क्षेत्रमा कर्जा प्रवाह गर्दै आएका छौं ।

९.व्यवस्थापन तहमा अनुभवि कर्मचारी निक्कै अभाव रहेछ भनेर पनि त अर्थ लाउन सकिन्छ ?

विगतमा नयाँ नयाँ बैंक तथा वित्तीय संस्थाहरु खुल्ने समयमा अवश्य पनि व्यवस्थापनमा अनुभवी र कार्यशैलीमा एकरुपता हुने संस्कार भएको कर्मचारीहरुको अभाव थियो । तर, पछिल्लो केही वर्षदेखि मर्जर तथा एक्विजिसनले गर्दा व्यवस्थापन तहमा अनुभवी कर्मचारीहरुको अभाव छैन ।

हाल, हाम्रै बैंकमा करिव २ दशक भन्दा बढी लामो बैंकिङ्ग अनुभव भएका बैंकरहरुको उच्च व्यवस्थापनले नेतृत्व गरेका छौं भने हामै्र विभागहरुमा पनि अनुभवी र खारिएका बैंकरहरु नै हुनु हुन्छ । हाम्रो सन्दर्भमा हामीमा अनुभव र सीपको कमी छैन ।

१०. राष्ट्रबैंकले स्थिर व्याजदर निर्धारण गर्न निर्देशन दिएको छ । यसले पुरानो कर्जालाई प्रभाव पार्छ कि पार्दैन ?

स्थिर व्याजदर नेपालको परिप्रेक्षमा नयाँ अभ्यास हो । हाम्रो जस्तो अस्थिर तरलता हुने देशमा स्थिर व्याजदर तोक्न अलि गाह्रो भइरहेको छ । १ वर्षपछि तरलताको अवस्था, मूल्य बृद्धि, कर्जाको माग र आपूर्ति तथा नीतिगत व्यवस्था के हुन्छ भनेर अहिले नै भन्न सक्ने अवस्था छैन ।

त्यसैले स्थिर व्याजदर लागु गर्न तथा ग्राहकहरुबाट सहज रुपमा स्वीकार गर्न गाह्रो भएको छ । स्थिर व्याजदर स्वीकार गर्ने वा नगर्ने ग्राहकको ईच्छाको कुरा हो । पुरानो शर्त बमोजिम लगानी भएका कर्जाहरु पुरानै शर्त बमोजिम नै हुन्छन् ।

हामीले १५–२० वर्ष अवधिका लागि पनि कर्जा दिने हुनाले भविष्यमा आधारदर बृद्धि हुन सक्ने अधिकतम सीमालाई ख्याल गरेर स्थिर व्याजदर निर्धारण गर्ने भएकाले प्रायः स्थिर व्याजदर चलायमान ब्याजदर भन्दा ३–४ प्रतिशत महंगो पर्न जान्छ ।

यसमा ग्राहकहरुले स्थिर व्याजदरलाई स्वीकार गर्नु भयो भने आगामी दिनहरुमा पनि लागु गर्न समस्या छैन । नेपाल राष्ट्र बैंकले पनि यो अभ्यासको स्वतन्त्रपूर्वक अध्ययन गर्दछ र सोही बमोजिम नीतिगत व्यवस्था हुनेछ र हामीले लागु गर्नै पर्दछ ।

११.नेपालमा बैंक तथा वित्तीय संस्थाहरुको धमाधम मर्जर भइरहेको छ । यसले उनीहरुको सुरक्षामा कत्तिको फाइदा पुर्याउला?

नेपाल राष्ट्र बैंकबाट नै मर्जर नीतिलाई प्राथमिकतामा राखिएको छ । बैंक वित्तीय संस्थाहरुलाई एकापसमा गाभिनका लागि प्रोत्साहन भइरहेको छ ।

सोही अनरुप पछिल्लो समय धेरै बैंक तथा वित्तीय संस्थाहरु एकापसमा गाभिएर एकीकृत कारोबार गरिरहेका छन् । यसले अस्वस्थ प्रतिस्पर्धालाई कम गराउनुको साथै संस्थाको उत्पादकत्व बृद्धि र संस्थागत मजबुती बढाएको छ ।

यसले संस्थाको दिगोपनामा पनि ठूलो सहयोग पुग्ने देखिन्छ । हाम्रो जस्तो सानो देश र सानो अर्थतन्त्र भएको देशमा बैंक तथा वित्तीय संस्थाहरुको संख्या धेरै भएर भन्दा पनि बलियो र प्रतिस्पर्धि संस्था हुनु पर्दछ ।

१२. नेपालका बैंकहरुको भीडमा यहाँको बैंक कुन स्थानमा छ ?

वित्तीय पक्षबाट हेर्नु हुन्छ भने, यहाँहरु सबैले थाहा पाउनु नै भएको छ, हाम्रो वित्तीय विवरणहरु हरेक त्रैमासमा प्रकाशित गर्ने गर्दछौं ।

नेपालमा भएका विकास बैंकहरुमध्ये अधिकांश सूचकहरुमा हाम्रो बैंक अग्रस्थानमा छ । व्यवसायको आकार, चुक्ता पूँजी, शाखा सञ्जाल, ग्राहक संख्या आदि जस्ता सूचकहरुमा विकास बैंकहरुमध्येमा १ नम्वरमा छौं ।

समग्रमा देशकै बैंक तथा वित्तीय संस्थाहरुको कार्य सम्पादनलाई मापन गर्ने अधिकांश सूचकहरुमा पनि हाम्रो बैंक राम्रो छ । २०७७ असोजसम्मको प्रगतिमा केही सूचकहरुमा केही वाणिज्य बैंकहरुको भन्दा हाम्रो वित्तीय आँकडा राम्रो देखिएको छ ।

यदि हाम्रो कार्यशैलीलाई हेर्नु हुन्छ भने हाम्रो कार्यशैली अलि फरक छ । हामी “जनता बैंकमा होइन, बैंक जनतामा जानु पर्दछ” भनी सोही मर्म अनुरुपको सेवा प्रवाहमा जोड दिएका छौं ।

त्यसैगरी, हामीले वित्तीय समावेशीकरणलाई जोड दिँदै, एउटै शाखाबाट आधुनिक बैंकिङ्ग तथा साना तथा लघु बैंकिङ्ग सेवा प्रदान गर्ने छुट्टा छुट्टै टिमको व्यवस्था गरेका छौं । यो व्यवस्थाले साना कर्जाको मागलाई सहज र छिटो पुरा गर्न सक्दछौं ।

हाम्रो उपस्थिति सामाजिक कार्यहरुमा (बागमती सफाई, पोखरा सफाई लगायत…) पनि त्यत्तिकै सक्रियता छ भने वित्तीय साक्षरतालाई अभियानकै रुपमा सञ्चालन गरेका छौं ।

हामीले नेपाली नागरिक र समाजको वित्तीय आवश्यकता र खाँचोलाई मौलिक ढंगले पुरा गर्नु पर्दछ भन्ने अगाडि बढेका छौं । यी कारणले गर्दा सायद हामी अन्य बैंक तथा वित्तीय संस्थाहरु भन्दा अलि फरक पहिचान बनाउन सफल भएका छौं भन्ने लाग्दछ ।

मोबाइलमा चर्को बोल्दा हत्या, घटनाको ९ वर्षपछि अभियुक्त पक्राउ

मोबाइलमा चर्को बोल्दा हत्या, घटनाको ९ वर्षपछि अभियुक्त पक्राउ इलाम-२ : एमालेका सुहाङको अग्रता फराकिलो बन्दै (अपडेट)

इलाम-२ : एमालेका सुहाङको अग्रता फराकिलो बन्दै (अपडेट) पदमको नयाँ गीतमा किरण र एलिसाको प्रेम

पदमको नयाँ गीतमा किरण र एलिसाको प्रेम आज राति देशका केही स्थानमा हावाहुरीको सम्भावना

आज राति देशका केही स्थानमा हावाहुरीको सम्भावना बझाङ-१ मा एमालेको अग्रता कायमै (अपडेट)

बझाङ-१ मा एमालेको अग्रता कायमै (अपडेट) रामेछापका वनमा आगो लगाउने व्यक्ति पक्राउ

रामेछापका वनमा आगो लगाउने व्यक्ति पक्राउ इलाम-२ : सुहाङले बनाए डम्बरसँग पाँच हजार बढीको मतान्तर

इलाम-२ : सुहाङले बनाए डम्बरसँग पाँच हजार बढीको मतान्तर इलाम-२ : सुहाङलाई झण्डै १४ हजार मत, अन्यले कति पाए

इलाम-२ : सुहाङलाई झण्डै १४ हजार मत, अन्यले कति पाए बझाङ प्रदेशसभामा एमालेका दमन भण्डारी विजयी

बझाङ प्रदेशसभामा एमालेका दमन भण्डारी विजयी इलाम-२ : सुहाङले बनाए ४५ सय बढीको मतान्तर, खड्कालाई उछिन्ने तरखरमा डकेन्द्र

इलाम-२ : सुहाङले बनाए ४५ सय बढीको मतान्तर, खड्कालाई उछिन्ने तरखरमा डकेन्द्र बझाङमा एमालेका भण्डारीको जित सुनिश्चित

बझाङमा एमालेका भण्डारीको जित सुनिश्चित